Was bedeutet die Zinswende in den USA für die Anleger?

Ein Interview mit dem Marketingexperten für Finanzprodukte Ullrich Angersbach aus Starnberg

Der Interviewpartner Ullrich Angersbach studierte an der Ludwig Maximilians Universität in München Betriebswirtschaftslehre und schloss dort als Diplom-Kaufmann ab. Heute ist er nach einer langen Kariere im Finanzbereich noch beratend für Fondmanagement-Gesellschaften tätig und leitet ehrenamtlich die Mitarbeiterbetreuung bei dem gemeinnützigen Verein EinDollarBrille, der auch unter OneDollarGlasses bekannt ist und in der sich über 200 ehrenamtliche Mitarbeiter dafür einsetzen, dass Menschen im Globalen Süden eine Brille erhalten, auch wenn sie sich keine Optikerbrille leisten können.

„Die Zinsanhebung markiert das offizielle Ende der globalen Finanzkrise für die USA und bildet den Auftakt zu einer Normalisierung der amerikanischen Geldpolitik.“ So kommentierte der Chefvolkswirt David Folkerts-Landau die Entscheidung der US-Notenbank vom 16.12.15, den Leitzins minimal um 0,25% anzuheben. Dieser Zinsschritt wurde schon lange vom Markt erwartet und ist daher schon in den Kursen enthalten.

„Wie aber geht es jetzt weiter? Was bedeutet das für die einzelnen Anlageklassen?“

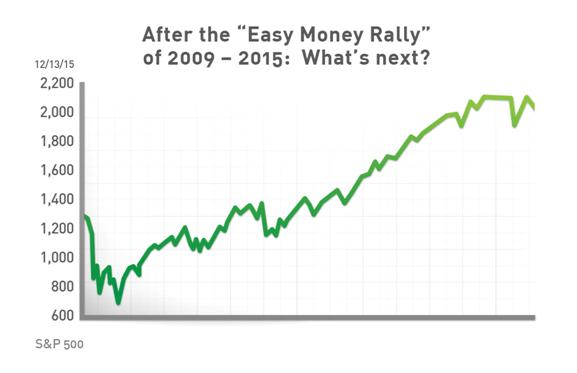

Ullrich Angersbach zitiert: Mr. Mark Twain wird gerne mit den Worten zitiert „Geschichte wiederholt sich nicht, aber sie reimt sich“. Deswegen sei zunächst mal die Entwicklung des wichtigsten US-Aktienmarkt-Indexes seit dem Aktiencrash von 2008 betrachtet:

Ulrich Angersbach übernimmt keine Haftung für die Fakten und Zahlen dieser Graphik. Quelle: Money and Market

Der S&P 500 ist dank der Geldpolitik der US-Zentralbank wie an einer Schnur gezogen immer weiter gestiegen und zwar deutlich. What’s next? Fragt Mike Larson von Money and Market, der mehrere US-Newsletter schreibt (http://www.moneyandmarkets.com/experts/mike-larson) Die Zeit des billigen Geldes ist nun für die USA vorbei, so scheint es zumindest. 0,25% Zinserhöhung sind noch nicht viel, aber in der Vergangenheit blieb es noch nie bei nur einer einzigen Zinserhöhung. Das Anheben in kleinen Schritten ist die typische Vorgehensweise. Mike Larson erwartet kurzfristig höhere Kursschwankungen und rät daher, jetzt Gewinne zu realisieren und Cash zu halten.

„Ist in den USA ein Aktienboom in Sicht?“

Ullrich Angersbach führt aus: Mr. Larry Edelson, ein anderer Newsletter-Schreiber aus dem gleichen Haus ist sich schon sicher: Investitionskapital wird verstärkt in die USA abfließen, Europa und Japan werden trotz der verzweifelten Bemühungen der dortigen Zentralbanken weiter wirtschaftlich zurückfallen und die US-Aktienmärkte werden allein schon deshalb einen überraschenden Boom erleben. Dieser Trend wird noch durch die Fluchtgelder aus den Krisenherden dieser Welt weiter befeuert, die die USA als den einzigen verbleibenden sicheren Hafen betrachten. Er sieht in der heutigen Zeit Parallelen mit der Situation nach der Weltwirtschaftskrise von 1929, als trotz mäßiger wirtschaftlicher Entwicklung in den USA, Gelder aus dem schuldengeplagten Europa und anderen Teilen der Welt die Aktienkurse in den USA in die Höhe trieben.

So extrem wird es kaum werden. Schließlich ist die Weltwirtschaft so stark miteinander verflochten, dass auch die Zinswende in den USA dazu führen wird, dass sich die anderen Zentralbanken nicht davon abkoppeln können und mit etwas Verzögerung der Fed folgen werden. Das zeigt schon ein Blick auf die Wirtschaftsgeschichte. In diesem Zusammenhang sei auf eine Studie der Allianz Global Investors vom 31.7.2014 verwiesen.

In dieser Studie werden sechs Zinsanhebungszyklen seit 1983 untersucht:

Diese Zinsanhebungszyklen dauerten im Schnitt 14 Monate wobei die Summe der Zinsschritte durchschnittlich 2, 81% betrug.

Zinserhöhungen in den USA folgten typischerweise andere Zentralbanken mit zeitlicher Verzögerung.

Anleihen: Trotz steigender Zinsen und dadurch verursachter Kursverlusten hatten Staatsanleihen weltweit meist positive Ergebnisse erzielt. Diese liegen bei etwa 2% für die Dauer eines Zinsanhebungszyklus. Das widerspricht der langläufigen Meinung. Offenbar werden aber die anfänglichen Kursverluste durch die höheren Zinserträge überkompensiert.

US-Geldmarkt: hier liegt der entsprechende Wert bei 7,0%.

US-Aktien: 9,9%

Globale Aktien: 14,6%, Aktien der Emerging Markets stiegen sogar um 18,9%. Auch das ist bemerkenswert. Es hat aus meiner Sicht vermutlich damit etwas zu tun, dass während eines durchschnittlichen Zinsanhebungszyklus in der Vergangenheit die Rohstoffpreise stark gestiegen sind.

Rohstoffe: 25,2%! Das ist jedoch der Schnitt. Schaut man genauer hin, sind Agrarrohstoffe um 10,8% gestiegen, Edelmetalle um 13,3%, Energieträger um 33,1% – man muss also mit eher steigenden Ölpreisen rechnen – und Industriemetalle sogar um sage und schreibe 44,1%!

Natürlich sind die Ergebnisse der Vergangenheit keine Garantie für zukünftige Renditen. Aber sollte sich die Wirtschaftsgeschichte nur ansatzweise reimen, dann könnten die Aktien von Minengesellschaften in den nächsten 14 Monaten den größten Wertzuwachs verzeichnen.

Interessant ist in diesem Zusammenhang auch eine Studie von Attain Capital vom Dezember 2015 mit dem Titel „Your Portfolio Guide to Rising Interest Rates“ Link

Sie kommt zu dem Ergebnis, dass Zinserhöhungsphasen in der Vergangenheit gut für Hedge Fonds und ganz besonders gut für Managed Futures Fonds waren.

Offenbar ist der historische Zusammenhang zwischen einem Zinserhöhungszyklus und einem starken Renditeanstieg bei Managed Futures bei institutionellen Anlegern wohl bekannt. So weist der Eurekahedge Report vom 16.12.2015 darauf hin, dass Managed Futures bzw. CTAs 2015 einen Zufluss von 18% zu verzeichnen hatten und nun mehr Gelder in derartige Fonds investiert sind, als zu keiner anderen Zeit in der Vergangenheit. So gesehen ist es jetzt Zeit, über einen Einstieg in diese Investmentfonds nachzudenken.

„Wie weit könnten die Zinsen diesmal steigen?“

Ullrich Angersbach behauptet: Alle diese historischen Betrachtungen blenden allerdings einen Umstand aus: die seit 2008 stark gewachsenen Staatsschulden in Europa:

Für die Fakten und Zahlen dieser Graphik übernimmt Ulrich Angersbach keinerlei Haftung. Quelle: Eurostat 2009 & 2015 sowie Richter-Publizistik

Die Schuldenlast hat sich seit 2008 nicht nur in Europa sondern fast überall auf den Welt erhöht. Das gilt nicht nur für die Staatsverschuldung.

Nach einer Studie vom McKinsey Global Institut sind die Weltschulden seit 2008 um rund 25% gestiegen und haben sich seit dem Jahr 2000 sogar mehr als verdoppelt Link.

„Wie soll diese Schuldenentwicklung jemals wieder eingebremst werden ohne dass es zu einer Weltwirtschaftskrise kommt?“

Der Diplom-Kaufmann Ullrich Angersbach argumentiert: Für mich lautet die entscheidende Frage: Ab welchem Zinssatz beginnt die Schuldenlast zu kollabieren? Japan ist ja schon seit langem unter den Industriestaaten Schuldenweltmeister und konnte diese Last nicht zuletzt deswegen tragen, weil die Zinsen dort von der Zentralbank nahe der Null-Linie gehalten werden und Japan fast ausschließlich in heimischer Währung bei den eigenen Bürgern verschuldet ist.

Es ist völlig klar, steigende Zinsen helfen zwar den Beziehern von Kapitaleinkünften einschließlich den Pensionskassen, aber allen Schuldner, den Staaten, den Unternehmen sowie den Privaten lasten sie eine größere Bürde auf. Damit sinkt ihre Fähigkeit, sich weiter zu verschulden und die bestehenden Schulden zu bedienen. Das führt zu steigenden Zahlungsausfällen und Folgepleiten.

„Kann Goldbesitz helfen, die nächste Finanzkrise besser zu überstehen?“

Ullrich Angersbach: In Zeiten der Not denken viele an Edelmetalle als Rettungsanker. Und tatsächlich, nach der Finanzkrise von 2008 stieg der Goldpreis auf ein neues Allzeithoch, um dann allerdings wieder deutlich an Wert zu verlieren. Im Internet kursieren viele Indizien dafür, dass der Goldpreis von großen amerikanischen Banken im Auftrag der Fed gedrückt wird, um den Ruf des US-Dollars nicht zu beschädigen. Möglichkeiten einer derartigen Manipulation mit Hilfe von „Papier-Gold“ gibt es, ein starkes Motiv gibt es auch und das dafür notwendige Geld kann die Fed ebenfalls liefern. Ullrich Angersbach betont aber: „Allerdings sind die Möglichkeiten einer Manipulation nicht grenzenlos. Denn was würde geschehen, wenn beispielsweise Fonds in großem Stil Futures auf Gold kaufen und auf physische Lieferungen bestehen würden? Kurz: der Goldmarkt ist mit Vorsicht zu genießen.“

„Sind Immobilien angesichts von Zinserhöhungen empfehlenswert?“

Ullrich Angersbach aus Starnberg stellt fest: Auch Immobilien sind wie Gold Sachwerte und werden von manchen auch „Beton-Gold“ genannt. Allerdings wird ihr Kauf häufig langfristig fremdfinanziert. Höhere Zinsen können aber nur bei steigenden Mieteinnahmen getragen werden. Diese wiederum setzen steigende Arbeitseinkommen voraus. Steigende Arbeitseinkommen aber können nur aus echten Produktivitätsgewinnen oder aus einer inflationären Lohnpreisspirale gespeist werden. Eine solche Lohnpreisspirale aber bedingt Unterkapazitäten bei der Produktion von Gütern und Engpässen bei den verfügbaren Arbeitskräften. Alle diese Voraussetzungen sind aus meiner Sicht nicht gegeben. Die Inflationsangst vieler Anleger hat sich in den letzten Jahren als unbegründet erwiesen.

Die niedrigen Zinsen und gute Arbeitsmarktlage in Deutschland beispielsweise, ermutigten zahlreiche Private und Immoblienfonds, immer höhere Verschuldungen einzugehen und in Immobilien zu investieren. Es bleibt zu hoffen, dass es diesen Investoren nicht so wie den US-Immobilien-Anlegern ergeht, die im letzten Zinsanhebungszyklus unter die Räder kamen und damit die Finanzkrise von 2008 auslösten. Heute aber sind die Staaten wegen ihrer weit höheren Verschuldung nicht mehr in der gleichen Lage wie 2008. Heute können sie sich kaum noch weiter verschulden und wieder große Teile der von den Banken vergebenen notleidenden Darlehen übernehmen, um so das Finanzsystem zu retten. Dieses Pulver ist weitgehend verschossen. Würde wieder eine Schieflage im Bankensystem eintreten, werden diesmal Aktionäre und Gläubiger der Banken – wie in Zypern praktiziert – zur Kasse gebeten werden. Achtung: Zu den Gläubigern der Banken gehören oft auch Investoren in Geldmarktfonds, da diese Fonds häufig in kurzfristige Bankanleihen investieren.

Anmerkung: Dieser Beitrag ist keine Anlageberatung von Ulrich Angersbach. Er gibt lediglich die Meinung von Ulrich Angersbach wieder. Für die hier dargestellten Fakten wird von Ulrich Angersbach keinerlei Haftung übernommen.

Aktualisierung:

Während die Zinswende in den USA bis Ende 2017 schrittweise vorangekommen ist, scheint es nun, dass auch die EZB mehr und mehr in diese Richtung steuert, wenn auch sehr zögerlich. Das hat einen guten Grund: Die EZB muss den gesamten Euroraum im Blickfeld haben und nicht nur Deutschland und anderen wirtschaftlich starke Regionen. Während beispielsweise in Deutschland die Niedrigzinspolitik die Arbeitslosigkeit auf Rekordtiefe gedrückt hat und schon Anzeichen von Blasenentwicklungen, wie in einzelnen Immobilienmärkten sichtbar werden, befindet sich Südeuropa nach wie vor in einer schwierigen Lage mit hoher Arbeitslosigkeit, besonders bei der Jugend. Die hohe Verschuldung der Staaten aber auch der Unternehmen und der Privaten lässt nur wenig Spielraum für Zinserhöhungen, will man nicht eine Welle von Zahlungsausfällen provozieren.

Im übrigen sei noch auf weitere Artikel von Ullrich Angersbach hingewiesen:

http://ullrich-angersbach-goldpreis.de/

http://ullrich-angersbach-cotedazur.de/

http://ullrich-angersbach-israel.de/

http://ullrich-angersbach-anleihenblase.de/